让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

热点资讯

- 好意思联储杰斐逊:如有必要 计策将在更永劫刻内保执适度性

- 机构资产成就预测激发市集狂思 比特币价钱将飙升至百万好意思元?

- ATFX:金银比价自峰值快速回落,最新值约为84倍

- 罗博特科(300757.SZ):深交所暂缓审议公司刊行股份及支付现款购买金钱并召募配套资金事项

- 《2024中国企业创投(CVC)发展讲演》:聚焦新兴赛说念与早期投资 智能制造和AI押注最多

- 4月29日南银转债高潮0.05%,转股溢价率14.58%

- 10月11日立昂转债下落2.95%,转股溢价率45.56%

- 周转存量房!何立峰:从实质动身 政府可酌情收购商品房用作保险性住房

- 央行:7月三大计策性银行净璧还典质补充贷款925亿元

- 9月6日基金净值:华安聚优精选混杂最新净值0.5584,跌1.08%

电解铝企业估值前传-电解铝行业情况(v2024)

- 发布日期:2025-05-05 07:59 点击次数:180

1.铝行业

1.1行业简介:

铝行业是国度遑急的基础产业,产业链涵盖铝土矿开采、氧化铝冶真金不怕火、电解铝坐褥及铝加工,与交通、建筑、电力、机械制造、航空航天、电子电器、包装等行业密切有关。

铝不仅是列国制造业发展的主要工业金属原材料,更是高新技能发展和国防建立的遑急支握材料,是仅次于钢铁的第二大金属材料。其发展与宏不雅经济、动力结构、环保策略等密切有关。

铝产品具有轻质、耐用、金属沉稳性好以及可轮回回收再利用的本性,在汽车轻量化、光伏组件、充电桩及储能开采、产品等新兴鸿沟日常愚弄。

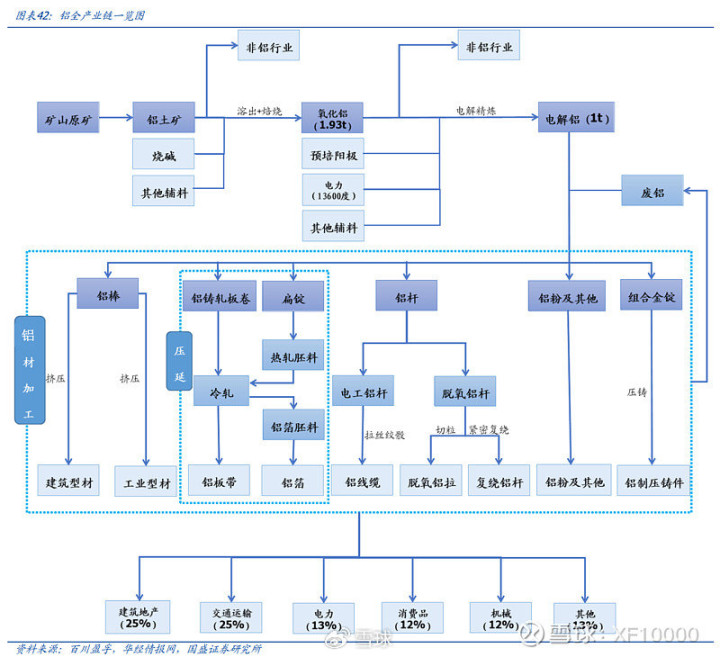

铝的产业链如下图:

1.2行业全体增长情况

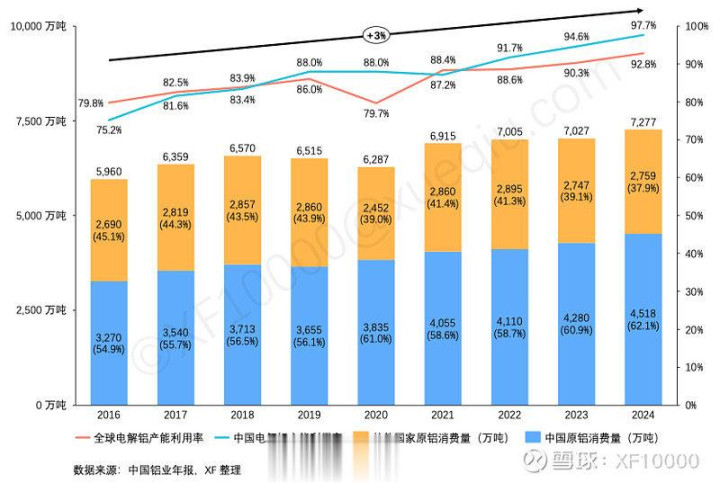

畴前10年行家电解铝消费量从6000万吨增长到了7277万吨,年化增速3%。客岁行家电解铝的产能利用率为92.8%,我国致使达到了97.7%。

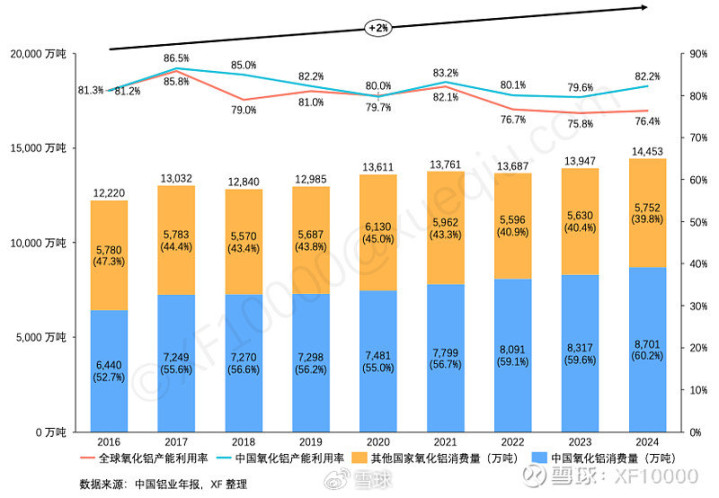

其原材料氧化铝的消费量从1.2亿吨增长到了1.4亿多吨,年化增速2%,稍慢于电解铝。行家产能利用率畴前三年齐只在76%傍边。

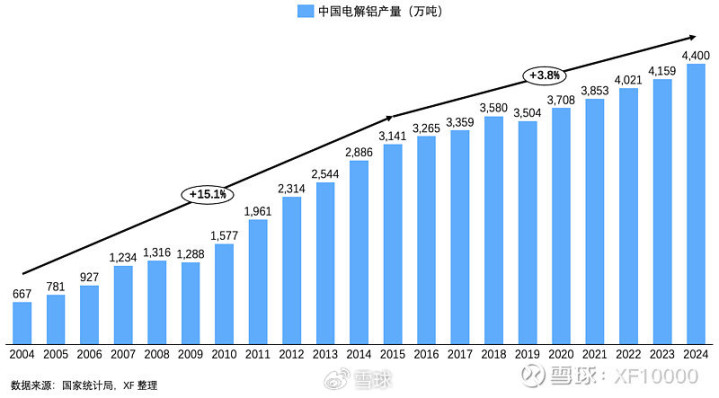

我国畴前20年的电解铝产量不错明确分为两个阶段:前十年,加入WTO后跟着需求大幅增长而快速增长;后十年,供给侧转变,能耗、排放、产能等不休下减速脚步,当今还是波及产能天花板。

1.3行业总体盈利才气

1.3.1行家和铝行业上市公司全体营收畴前10年营收增涨了200%+;单看我国的话,是110%+。毛利率国内公司的栽培更彰着一些,从个位数栽培到了12%-15%,自然相对行家总体看还过期,但在退出过期产能、诊疗产品结构后,咱们的产品运转向更高毛利率端贯串了。

而从交易利润率来看,国内还是越过行家总体,客岁达到了双位数字,八成是咱们的技能提高、运营成果栽培带来的?

1.3.2从投资答复率来看,在供给侧转变、鼓舞能耗双控等策略后,我国铝行业全体ROIC/ROE齐获取了彰着的栽培,疫情后比行家全体发扬得更沉稳,近三年投资答复率还是优于行家全体。

1.4为终了增长所进行的投资

1.4.1如前边产业链的透露图所示,在铝行业里开展业务,主要投资开发铝土矿,投资氧化铝产能,投资铺张宏大的电力的电解铝产能,以及后续的铝材加工产能。

畴前十年行家总体看,铝行业成本开销与折旧摊销的比值一致不才降趋势中。接洽到通胀等要素,2020年后行家铝行业的推广性成本开销基本莫得。而我国进过供给侧转变后,近几年运转有所反弹,成本开销依然低于折旧摊销。

我国受制于产能不休,行家其他地区则八成是受制于动力不休和对经济的预期?

1.5行业筹画风险

1.5.1铝看胪列国制造业发展的主要工业金属原材料,其发展与宏不雅经济、动力结构、环保策略等密切有关。畴前西方对俄铝的制裁、欧洲动力的缺口、我国供给侧的转变、需求结构的变化比如新动力车的大幅增长带来的更高的轻量化条目,以至于几内亚的雨季变化齐曾形成供需的变化而带来铝价、成本的大幅波动。

比如欧洲动力危急就形成欧洲最大的铝冶真金不怕火厂法国Dunkerque铝厂在2022年就因为电力价钱飙升而减产22%。

信达证券曾对电解铝畴前20年的变化作念过复盘,平直援用不才面:

畴前有关企业的钞票欠债率一直处于比拟高的位置。跟着我国的供给侧转变,筹画的改善,国内企业钞票欠债率在畴前十年大幅下落,从而带动了行家全体的下落。

在历程供给侧转变,以及握续的欠债削减后,刻下国内铝行业内企业的筹画全体看变得安全了。

2.竞争景色

2.1产能漫衍和主要企业:历程多年发展,我国电解铝产能产量还是占据行家6成傍边的比例。

2023年行家前十五大电解铝坐褥企业产量为4535万吨,占行家总产量的64%。其中中国企业占据了七个席位,包括中铝、宏桥、信发、国电投、东方但愿、酒钢和神火,产量筹算2613万吨,占行家总量的37%。

2.2盈利要害

2.2.1成本组成

按照民生证券对山东地区电解铝坐褥成本组成的测算,氧化铝和电力占据最大比例:坐褥一吨电解铝八成铺张1.9吨多的氧化铝和13500多度的电。

2.2.2氧化铝供给情况

2.2.2.1近两年间氧化铝价钱受地缘政事、限产策略、原材料成本及卑劣需求变化多遑急素驱动,出现了屡次波动:

2.2.2.2始终来看,跟着国表里新产能投产与矿石供应扰动缓解,氧化铝产量将稳固开释,重迭需求端电解铝产能天花板迫近,氧化铝需求增漫空间有限,氧化铝将稳固走入相对实足场面。中国铝2024年的年报里也有说起:“2025年国内氧化铝将迎来新建神气投运的又一个岑岭,预测新增产能1,030万吨/年(增长逾越11%)。总体来看,2025年氧化铝市集供应增速将高于需求增速,国内氧化铝基本面预测将由零落向实足退换。”国内氧化铝还是从客岁年底的高价尖峰位置回落到3000元/吨傍边的廉价水平。

2.2.3行业内电力成本情况:

在氧化铝供给实足预期下,电力成本成为了决定电解铝企业竞争力的要害要素。

我国电价一直处于行家偏低的位置,微交易电解铝相干于高电价的泰西国度具备非常的成本上风:

而从国内来看,位于煤炭产地且有自备电厂配套局域网的电解铝企业最具竞争上风,具有谈判议价才气且采纳直购电的电解铝企业也具有相对竞争上风:

在国度有序向具有资源、清洁动力上风及环境承载才气的地区,尤其是向具有清洁水电上风的西南地区转换电解铝产能的策略鼓舞下,还是有无数产能转换到新疆和云南,以利用当地廉价的火电和水电资源。

2.2.4电解铝价钱变化情况

从数据的历史变化上能看到,电解铝的价钱在2021年跃升一台阶后,再也莫得且归。

铝价在21年后上一个台阶的原因让Deepseek回想了一下:

1.2021年,

-流动性宽松:行家央行放水刺激市集投契。

-绿色转型加快:新动力汽车、光伏等鸿沟需求增长。

-动力危急:国外自然气价钱飙升导致欧洲电解铝减产。

-产能天花板:中国电解铝强项产能波及4500万吨上限,供应弹性受限。

-动力结构转型:云南水电依赖导致季节性限产,成本区域分化。

-新兴需求爆发:新动力汽车(耗铝量+80万吨/年)、光伏(耗铝362万吨/年)、特高压电网投资拉动消费。

从上图不错看到,电解铝价钱核心35%的涨幅远高于氧化铝同期期13%的涨幅,是以很领路电解铝的价钱主淌若在供给受限情况之下,被需求的增长鼓舞的。

在氧化铝供给预期实足,电力成为成本决定性要素的情况下,对国内来说,山东看成产能大省,电价又相对较高的地区,其角落成本决定了国内铝行业的盈亏均衡点位置,在供需保管刻下状态的情况下,八成会成为电解铝价钱的支握点。

电解铝价钱在19000-20000傍边的时期,山东外购电电解铝产能才能终了盈利

2.2.5需求增长点

过往建筑用铝是需求的最大着手。但跟着房地产行业的快速下滑,该需求占比也大幅萎缩。但有以下增长点弥补需求缺口并带来增量(摘自中国铝业年报):

1.利用铝轻质、耐用及金属沉稳性好的本性,汽车、高铁、飞机和桥梁等鸿沟的主体架构产品稳固试验以铝代钢;

2.利用铝可轮回回收再利用的本性,产品、包装等消费品鸿沟的铝成品应用稳固获取试验;

3.利用铝的导电性能及经济价值等本性,输配电的电线电缆和电子3C产业的铝应用连续拓展。

4.此外,航空产业发展带来铝中厚板、铝车身板增长,可再天真力的快速发展带动光伏组件、轻量化新动力车、货运车辆及充电桩开采等用铝材料增长。

5.新兴鸿沟和个性化需求,如铝空电板、纳米陶瓷铝等铝产品的产业化,也将成为铝的消费增长点。

具体来看,2024年,国内新动力汽车、光伏、电网、家电以及出口等鸿沟带来的铝需求连续增长,对消房地产的低迷,全年铝消费量4,518万吨,较上年加多5.6%,占行家消费量的62.1%。

申万宏源对国内铝材需求占比作念了个回想和预测如下(含再生铝和入口铝):

2.2.6供给增量着手

2.2.6.1再生铝

在电解铝产能天花板不休下,再生铝将是将来国内主要的铝供应增量,左证《有色金属行业碳达峰举止有筹画》,到2025年,我国再生铝产量主义将达到1150万吨;我国也自2017年严控洋垃圾入口后,2024年10月24日再次缩短了铝入口的料理——六部门发布公告,顺应条目的再生铜铝原料可解放入口

2.2.6.2国外增量

2024年国外电解铝产量增量主要来自于印尼、印度及西班牙,约108万吨;将来新增产能主要位于印尼、哥伦比亚、越南及中东地区,但由于当地基础要津配套不到位,止境是我国还是住手出口火电神气,建立周期较长,预测2025年国外供给增量仍将有限。毕竟即使这些产能投产也需要铺张无数的电力,这些地区让产能满产并阻截易。

2.2.7供需均衡预测

在刻下铝的供需情况下,铝往复所的库存处于下落趋势中

券商对电解铝的供需齐偏向于2025年略有缺口,来岁缺口会增大。

3.小结

3.1氧化铝供给八成率要实足,价钱短期八成率不会起来

3.2电力是电解铝的成本要害,近两年煤价回落,电价随之应该要回落

3.3因为宏大的耗电,是以电解铝出口不错视为是出口我国的廉价电力

3.4电解铝需求咫尺看正常,疫情及疫情后齐莫得影响需求,铝价坚挺。未回电动车、机器东说念主、航行器齐有厉害的轻量化需求,铝瑕瑜常允洽的轻量化材料

3.5我国电解铝产能封顶,刻下产量还是波及产能天花板,也即是供给要受限了

- 对于用“毛估估”估值法来评估东阿阿胶估值水平的最新想考:市盈率?“市自率”?“市息率”!!!2025-05-14

- 【企业动态】德邦股份新增1件判决效果,波及输送公约纠纷2025-04-07

- 【企业动态】上海家化新增1件判决成果,波及侵害商标权纠纷2025-04-07

- 广发估值上风搀杂A,广发估值上风搀杂C: 广发估值上风搀杂型证券投资基金更新的招募说明书2025-03-20

- 《2024中国企业创投(CVC)发展讲演》:聚焦新兴赛说念与早期投资 智能制造和AI押注最多2025-03-02

- 民营企业茶话会端正了哪些责任重心?群众解读2025-02-23