让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

真假高端?增长乏力!八马茶业赴港IPO隐忧待解

- 发布日期:2025-08-06 18:33 点击次数:175

【导读】功绩增长踩“刹车”、眷属搞定结构存隐忧,苦等上市十余年的八马茶业能否圆梦港股IPO?

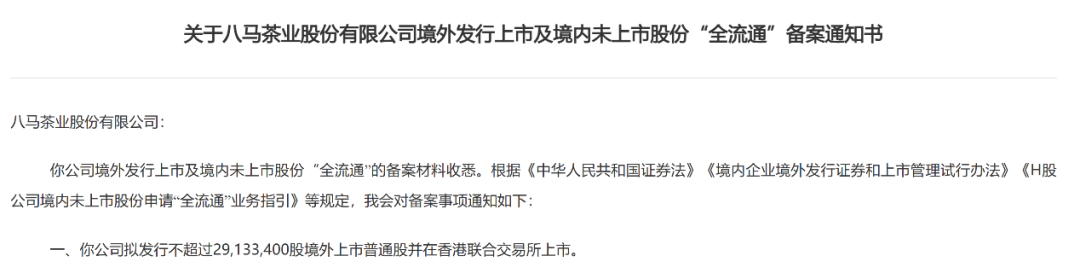

自称源自1736年制茶世家的八马茶业对上市执念颇深。畴昔十余年间,八马茶业屡次冲击A股IPO,却“势单力薄”。最新讯息自满,尽管八马茶业近日已赢得中国证监会境外上市备案,但其港股招股书却因“递交满6个月未完成聆讯”而失效。

业内东谈主士合计,这一状态背后,折射出老本阛阓对传统茶企的冷淡格调,也暴袒露八马茶业本身存在的诸多问题:重营销轻研发、加盟模式增长乏力、眷属搞定结构隐患等。

“港股上市限定和经由透明,惟有粗莽基本条件,完成上市并不难。但是,能弗成按照预期召募资金并变成褂讪的往复,取决于投资者对企业的理会和评价,传统茶企要诱骗投资者兴味窒碍易。”关于八马茶业的上市远景,香颂老本实践董事沈萌在汲取记者采访时示意。

重营销轻研发

研发插足不及1%

八马茶业在研发插足上的小器与其营销开支的大手笔变成了赫然对比。

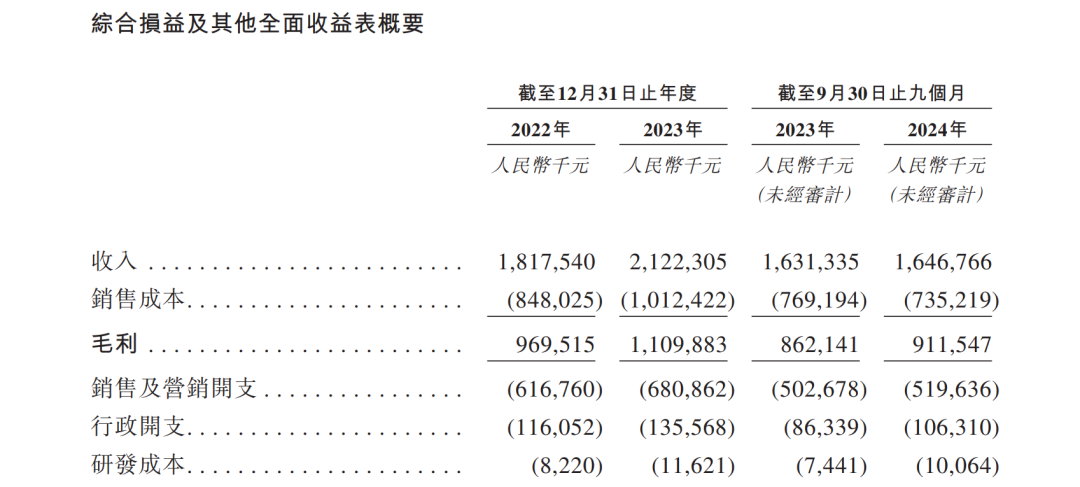

字据招股书败露的数据,2022年至2024年前三季度,八马茶业的研发用度分辩为822万元、1162万元和1006.4万元,占营收比例仅为0.45%、0.55%和0.61%。

动作对照,2022年至2024年前三季度,八马茶业销售及营销开支分辩为6.17亿元、6.81亿元、5.20亿元,占营收比例分辩为33.9%、32.1%、31.6%。其中,仅告白及宣传开支一项,2022年至2024年前三季度,分辩为2.09亿元、2.52亿元、2.05亿元,占营收比例分辩为11.5%、11.9%、12.4%。

研发力量的薄弱相似令东谈主担忧。字据八马茶业2023年3月败露的A股招股书,罢休2022年9月30日,包括公司创举东谈主王文礼在内,公司研发东谈主员诡计为17东谈主,占公司总东谈主数的0.73%。往前记忆,2019年、2020年和2021年,公司研发东谈主员数分辩为10东谈主、11东谈主和11东谈主。

如斯单薄的研发力量,若何因循起一家堪称“中国高端茶指点者”的企业的工夫翻新?比拟之下,公司的销售东谈主员从2019年末的1332东谈主增多到2022年9月30日的1744东谈主,占总职工的比例卓绝75%。

有业内东谈主士指出,轻研发、重营销属于茶企通病。茶叶行业讨论度低,呈现出小而散的脾气,因此,茶企品牌影响力较弱,居品各别化不彰着。

就八马茶业而言,部分白茶、红茶及武夷茶、普洱茶是第三方制造商以OEM形态坐褥的制品。据A股招股书,2019年至2022年前三季度,定制制品茶采购额占采购总数的比例在47.4%~52.1%。高度依赖代工也导致居品性量杂沓不都。在黑猫投诉平台上,不少铺张者反应高价购入的茶叶混入异物、不合乎实践尺度、过度包装等问题。

依赖加盟模式

功绩增长乏力

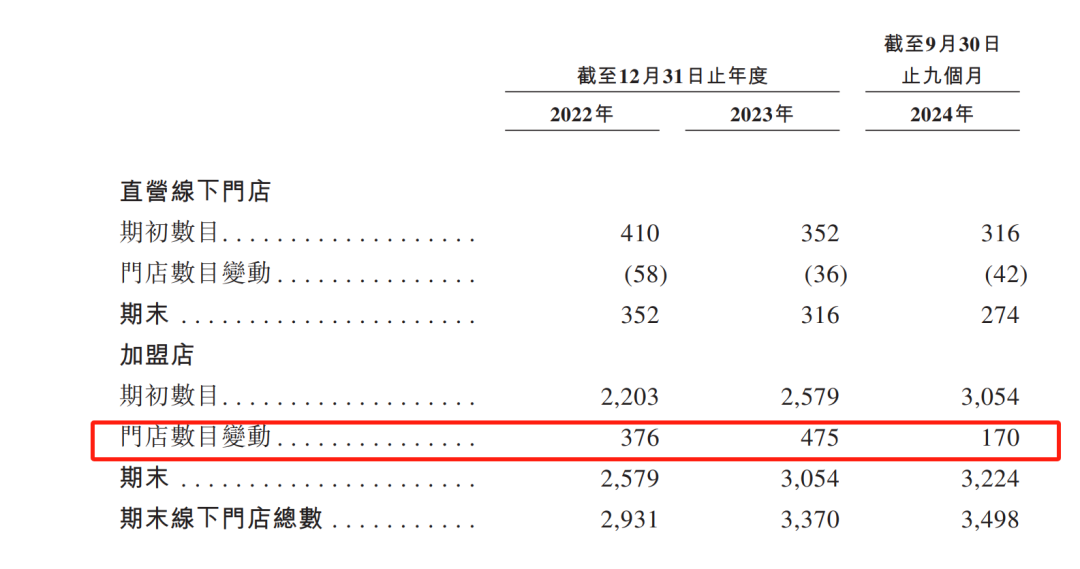

八马茶业的交易模式高度依赖加盟体系,这一照旧推动其快速扩张的增长引擎如今已显疲态。罢休2024年9月末,公司领有3498家线下门店,其中,加盟店高达3224家,占比达92.1%。这种“轻钞票”模式天然匡助八马茶业完满了门店数目的快速彭胀,微交易但也埋下了诸多隐患,如今正濒临增长乏力的严峻挑战。

数据自满,2024年前三季度,八马茶业新增多盟店仅170家(全年展望227家),远低于2023年的475家。更引东谈主注指标是,加盟商单店采购额呈现下滑趋势:2022年至2024年前三季度,加盟商单店平均采购额分辩为35.36万元、35.13万元和25.37万元。这种下滑告成影响了公司向加盟商销售的收入,2024年前三季度该部分收入仅微增0.2%,对总营收的孝敬降至49.7%。

受加盟增速放缓、加盟商单店平均采购金额下滑等要素影响,八马茶业的功绩增速也呈下滑趋势。

2023年,八马茶业营收同比增长16.77%,净利润同比增长24.05%。但到了2024年前三季度,公司营收同比增长仅0.95%,净利润同比增长5.87%,功绩彰着“刹车”。

对准下千里阛阓,三线终点他城市成为八马茶业布局交易网点的进军标的。罢休终末现实可行日历,这类城市门店数目达1377家,占比为39.3%。但是,在高线城市都濒临增长乏力的情况下,在铺张才调相对较弱的下千里阛阓销售“高端茶”能否收效,仍需打上问号。

眷属搞定结构存隐忧

八马茶业高度讨论的眷属搞定结构终点激励的相干往复问题,一直是监管机构和老本阛阓眷注的焦点。

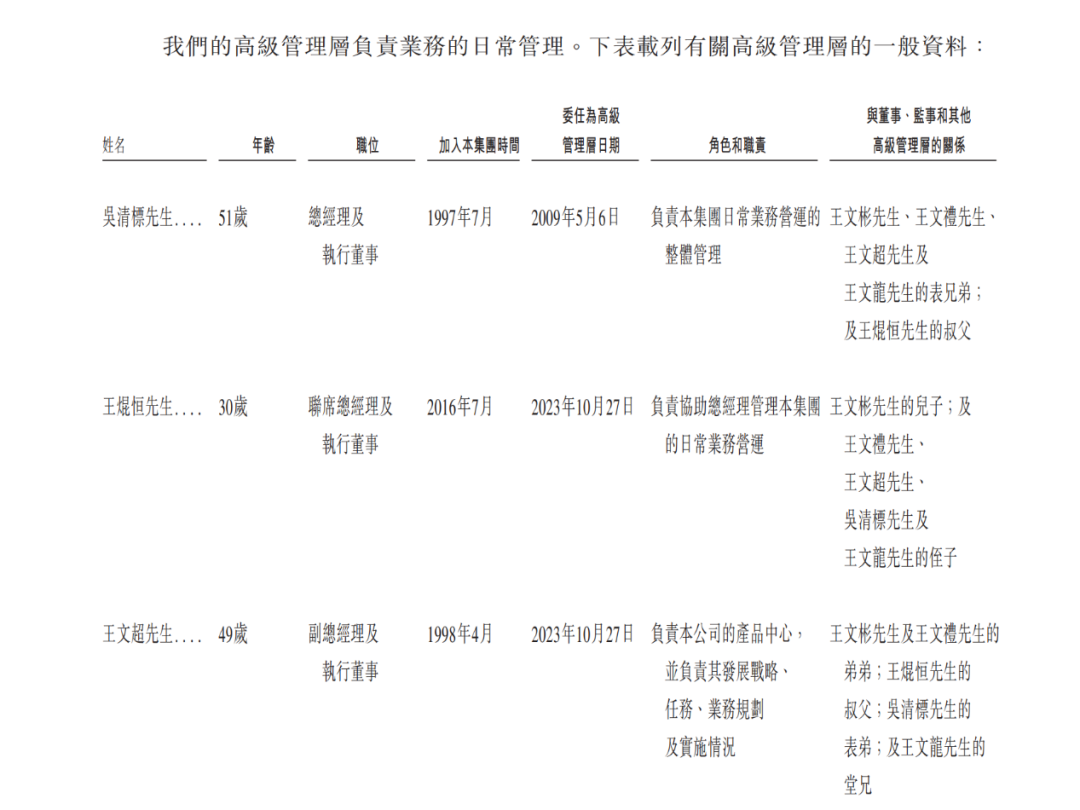

王氏眷属对公司的完全界限体现时各个层面。招股书自满,控股推动王文彬、王文礼、陈雅静(王文彬良伴)、吴小宁(王文礼良伴)、王文超、王小萍(王氏手足姊妹)动作一致举止东谈主执有公司55.9%的投票权。

董事会六名非孤独董事席位沿途由眷属成员占据:王文礼、王文彬、王文超为控股推动,吴清标是王氏三手足的表手足,王焜恒为王文彬的女儿,王文龙是王氏三手足的堂弟。料理层相似眷属化:总司理吴清标、副总司理王文超、联席总司理王焜恒、董事会通知王文龙均为眷属成员。

这种搞定结构在企业发展初期冒失有助于决议成果,但关于一家谋求上市的公司而言,却可能带来严重的搞定风险。2023年1月,中国证监会就八马茶业IPO苦求发布近2万字的反馈主见,提议46条问题,条件讲解“现实界限东谈主、控股推动终点嫡支属全资或控股的企业是否存在与公司利益龙套的情形”“相干往复相干方的基本情况”等。

眷属成员同期掌控董事会和料理层,若何保证决议的孤独性和中小推动利益?这是老本阛阓对八马茶业最大的疑虑之一。

八马茶业还通过子女联婚构建了一个雄壮的交易收集。实控东谈主王文彬眷属通过子女婚配,与安踏体育(丁氏眷属)、七匹狼(周氏眷属)、高力控股(高氏眷属)结成老本同盟。这种“强强协调”天然为其带来渠谈资源与信用背书,但也增多了业务相干性和复杂性。

现时,A股阛阓尚未降生茶叶上市公司。港股上市的几家茶叶公司,股价和功绩推崇也较为惨淡。以2023年末在港股上市的澜沧古茶为例,2024年完满营收3.61亿元,同比下滑31.5%;公司领有东谈主溢利亏空3.08亿元,上年同期为盈利0.8亿元。功绩“变脸”之际,公司股价也不时走低,最新市值约为3.70亿港元。

中国茶叶阛阓遥远存在“有品类,无品牌”的面容。在分析老本阛阓因何“不爱”茶时,沈萌合计,主要原因在于传统茶企枯竭中枢竞争力,无法因循褂讪的高成长、高收益,无法为投资者提供更好的薪金。

关于八马茶业后续的上市进展及阛阓推崇,中国基金报记者将执续眷注。

- 张小泉2024年扣非净利润增长14.54% 推出多款爆款居品2025-04-22

- 电力正常供应天数同比增长超9倍 积极扩大可再纯真力发电投资 南非尽力改善电力供应现象2025-04-14

- 二〇二四年诱骗番邦游客数目增长近百分之二十 印尼促进旅游业茂密发展2025-04-14

- 拼多多电话会:短期波动不改历久规划,迈入质料驱动增长阶段2025-04-03

- 2024年浙江舟山港综保区出进口值达558.61亿元 同比增长62.7%2025-02-21

- 总破耗7008.17亿元 同比增长6.3%!刚刚 文旅部袒露2024-10-18